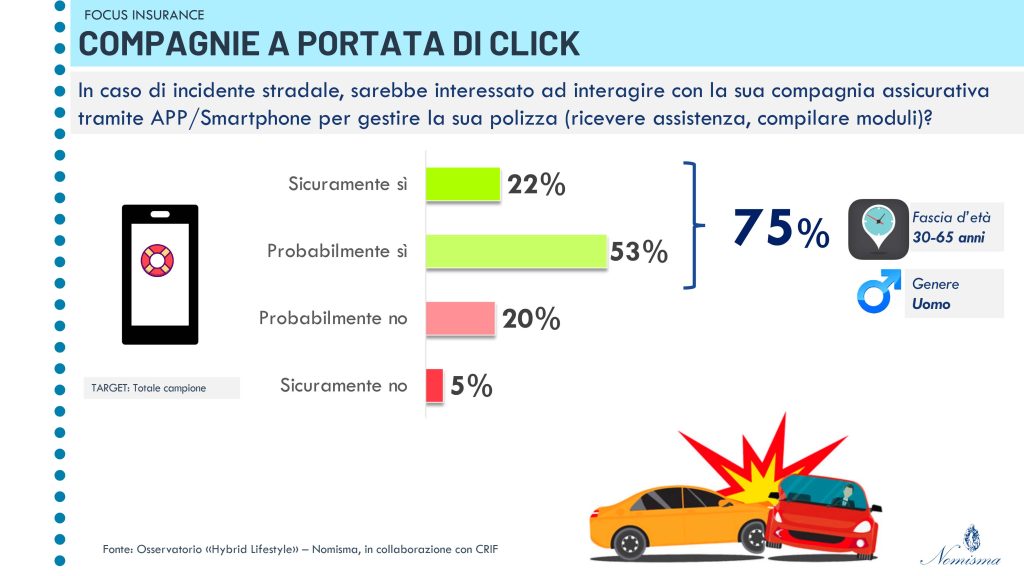

Compagnie a portata di click: quasi 8 italiani su 10 sarebbero interessati ad interagire via app con la propria compagnia assicurativa in caso di incidente

Flessibilità e personalizzazione, il 76% degli italiani favorevole a provare un’assicurazione on demand

Bologna, 25 marzo 2022 – In questa uscita, l’Osservatorio Hybrid Lifestyle di Nomisma in collaborazione con CRIF si è occupato di alcuni importanti segnali di evoluzione del settore Insurance. La situazione pandemica ha posto l’attenzione sulla consapevolezza all’esposizione al rischio e su nuove forme di supporto. APP e formule a consumo stanno progressivamente trasformando il settore da Insurance a Insurtech.

Sono questi alcuni dei risultati emersi dall’Osservatorio “Hybrid Lifestyle” curato da Nomisma in collaborazione con CRIF, che analizza in maniera continuativa l’impatto che ha avuto la pandemia da COVID-19 sulle vite dei cittadini e l’evoluzione “ibrida” tra fisico e digitale, grazie al coinvolgimento di un panel omnibus di 1.000 italiani (18-65 anni).

PROTECTION GAP, MIGLIORA LA CONOSCENZA DEI RISCHI A CUI SI È ESPOSTI

Gli italiani sono un popolo sotto assicurato. Nelle assicurazioni a protezione dei beni, della salute e del patrimonio, l’Italia presenta un importante gap di copertura rispetto agli altri Paesi europei: l’incidenza dei premi sul Pil nel Belpaese, secondo i dati ANIA e Eurostat è dell’1,1% rispetto a una media dei paesi europei analizzati del 2,8%, aspetto sicuramente dovuto anche al ruolo assistenziale dello Stato in Italia. In altri termini il premio medio pagato da un italiano annualmente è di 300 euro – se si esclude del ramo auto – , meno di un terzo di quello degli altri cittadini dei principali Paesi europei che in media spendono 937 euro. In prima posizione Olanda (premi per abitante 3.434 euro annui), seguita da Germania (premi per ab. 1.131 euro annui) e Francia (premi per ab. 912 euro annui). Il protection gap non è solamente un’occasione commerciale perduta per le compagnie, ma la ridotta consapevolezza del rischio colpisce in modo indiretto la comunità stessa, lasciando individui e famiglie esposti ad una maggiore vulnerabilità.

Tre i principali fattori di contesto che contribuiscono a rallentare la diffusione di una cultura assicurativa emerge in primis il livello di alfabetizzazione finanziaria che pone l’Italia agli ultimi posti tra i paesi analizzati dall’Ocse. In secondo luogo il livello di fiducia riposto verso il settore assicurativo che presenta un atteggiamento in alcuni casi difensivo delle compagnie e, infine, una bassa sensibilità al rischio.

La situazione pandemica sembra tuttavia star cambiando le cose. Il 55% degli italiani è ora più confidente nei confronti dei rischi a cui si è esposti, in particolare il 43% si dichiara oggi in parte più consapevole – situazione particolarmente sentita per la fascia d’età 30-44 anni – mentre il 12% ha ora una visione completa, si tratta in particolare dei “meno giovani” con un’età compresa tra i 55 e i 65 anni.

Come capire quali protezioni servono e quando? Dalla protezione del capitale umano a quella dei beni e del patrimonio immobiliare, la risposta è la conoscenza, lo strumento è l’assessment del rischio assicurativo, che consente di dettagliare il proprio profilo di rischio e gli eventi – situazioni a cui si è esposti. Sono 4 su 10 gli italiani che utilizzerebbero questo servizio, con un’istruzione medio-alta, prevalentemente uomini, con un’età compresa tra i 25 e i 54 anni, residenti principalmente nel centro Italia e nel Nord Est.

IL POST PANDEMIA CONFERMA I TREND DIGITALI NATI CON IL PRIMO LOCKDOWN

1) COMPAGNIE SEMPRE PIÙ “A PORTATA DI CLICK” GRAZIE ALLE APP

Sebbene tra i canali digital delle compagnie assicurative, l’utilizzo delle APP (per raccogliere informazioni o per acquistare una nuova polizza) sia ancora poco diffuso rispetto a quello dei siti web, quasi 8 italiani su 10 sarebbero interessati ad interagire via APP con la propria compagnia assicurativa in caso di incidente stradale. Un interesse potenziale elevato dovuto alla possibilità di ricevere un’assistenza immediata “a portata di smartphone” minimizzando i tempi per la gestione delle pratiche in caso di sinistro, dalla rilevazione dei danni alla compilazione della denuncia. Queste tipologie di servizi sembrano più apprezzati da un target compreso in una fascia d’età tra i 30 e i 55 anni.

2) FLESSIBILITÀ E PERSONALIZZAZIONE … ON DEMAND. OTTIME PROSPETTIVE PER I NUOVI STRUMENTI

Nonostante siano ben conosciute solo dal 10% degli italiani (1 su 10 sa perfettamente di cosa si tratta), mentre il 24% ne ha solo sentito parlare, le assicurazioni on demand/instant/pay-per-use si apprestano a conquistare una grande fetta di clientela sempre più incuriosita dai modelli di assicurazione digitale smart e time saving. Ma cosa sono? Le assicurazioni su misura o “on demand” sono polizze assicurative che possono essere sottoscritte direttamente online o tramite app in base alle proprie esigenze e senza bisogno di intermediari. Si tratta perciò di un prodotto digitale e flessibile, offerto da piattaforme che sviluppano prodotti innovativi in collaborazione con i maggiori gruppi assicurativi.

Un elemento vincente nella sua semplicità è la possibilità di assicurare prodotti di uso comune e aspetti della vita quotidiana in autonomia e rapidità. Le nuove tecnologie consentono così di attivare coperture assicurative temporanee anche solo per un periodo limitato o un bene specifico, come un viaggio o un’auto a noleggio. Un secondo elemento vincente è la flessibilità, perché è possibile modulare le polizze in base alle proprie esigenze con la libertà di recedere in qualsiasi momento.

Gli italiani interessati al nuovo modello on demand e ai benefici collegati sono il 76%, l’attenzione è nei confronti della riduzione al minimo di tempi e passaggi burocratici, by-passando il canale fisico delle compagnie, consentendo di ottenere la copertura giusta nel momento giusto per il solo tempo necessario. Si tratta prevalentemente di uomini, residenti nell’area del Nord Italia, con un livello di istruzione medio alto e con un’età compresa tra i 45 e i 65 anni.

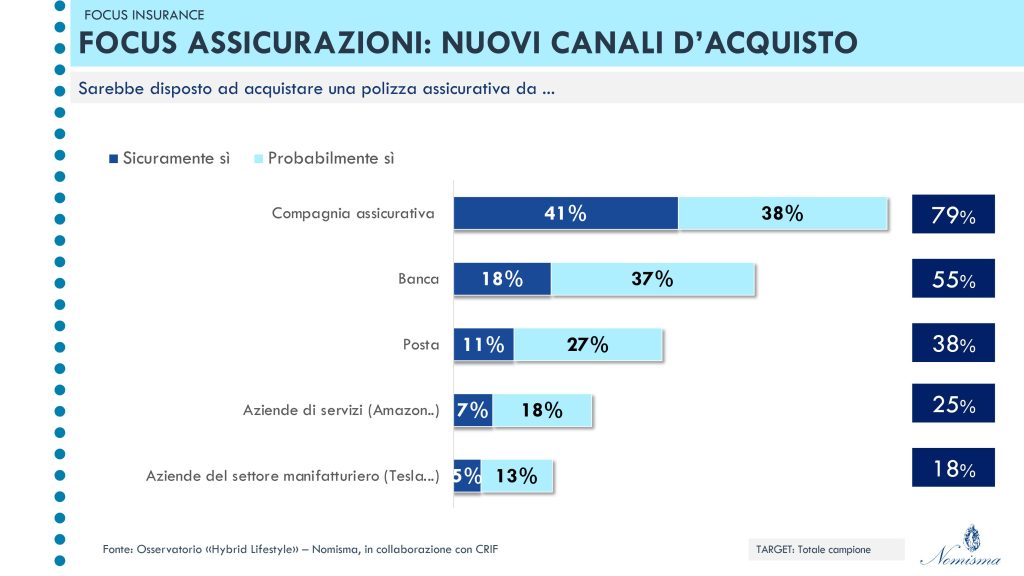

La disponibilità ad innovare, seppur forte nella tipologia di strumento, non trova riscontro nella scelta dei canali, per i quali ancora gli italiani dimostrano un ancoraggio alla tradizione (Compagnia assicurativa 79%, banca 55%, posta 38%). Lontane, per ora, le aziende di servizi o del settore manifatturiero.

3) IL RUOLO CENTRALE DEL CANALE DIGITAL

Oggi quasi 7 italiani su 10 preferiscono reperire su internet le informazioni sulle nuove polizze assicurative da sottoscrivere, consultando il sito o l’app della compagnia di assicurazione (canali preferiti rispettivamente dal 35% e dall’11% degli italiani) o i punteggi e le recensioni online anche sui siti comparatori che mettono a confronto diverse soluzioni (21%). La quota di chi, al contrario, preferisce informarsi “di persona” affidandosi ad agenti/broker è del 22%, seguito da consiglio di parenti e amici (10%).

Siti e app rivestono un ruolo centrale anche nella fase di acquisto di una nuova polizza: è del 52% la quota di italiani che preferisce il canale digital rispetto a quello fisico. Nel dettaglio, il 31% preferirebbe comprare una nuova polizza tramite i canali online della compagnia di assicurazioni (il 24% la acquisterebbe sul sito e il 7% via app) e il 22% tramite siti e portali che mettono a confronto diverse soluzioni. Al lato opposto, il 47% degli italiani per sottoscrivere una nuova polizza preferisce ancora affidarsi ai canali “tradizionali”: il 39% la acquisterebbe recandosi fisicamente in agenzia e l’8% tramite agenti e broker. Per coloro che ancora scelgono i canali tradizionali emergono tra le principali barriere, il desiderio di interfacciarsi con un consulente (risposta multipla 68%), il timore di una truffa (27%), il non sentirsi a proprio agio sul sito o sull’app (24%) e il timore di inserire i dati della carta di credito (13%).

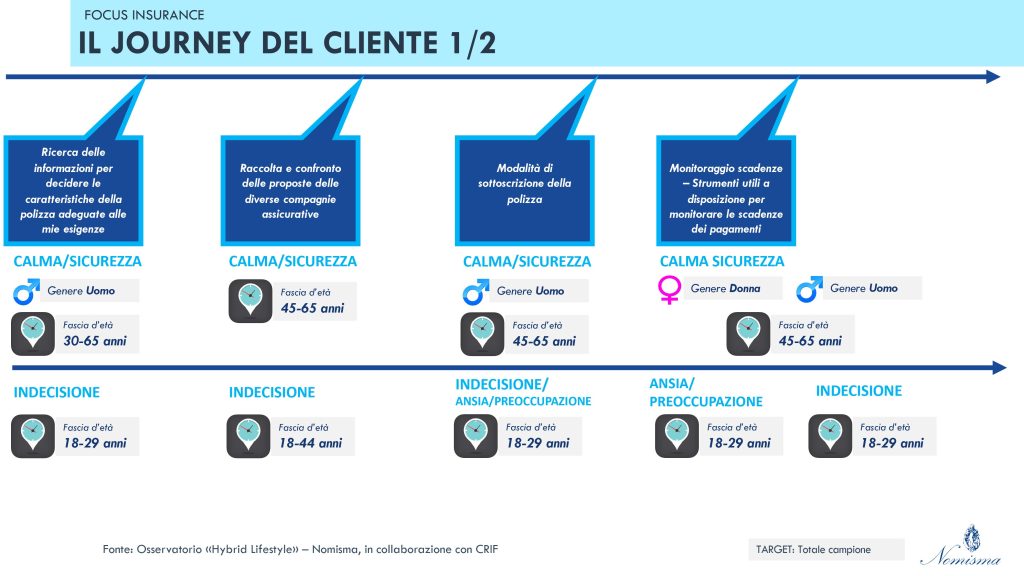

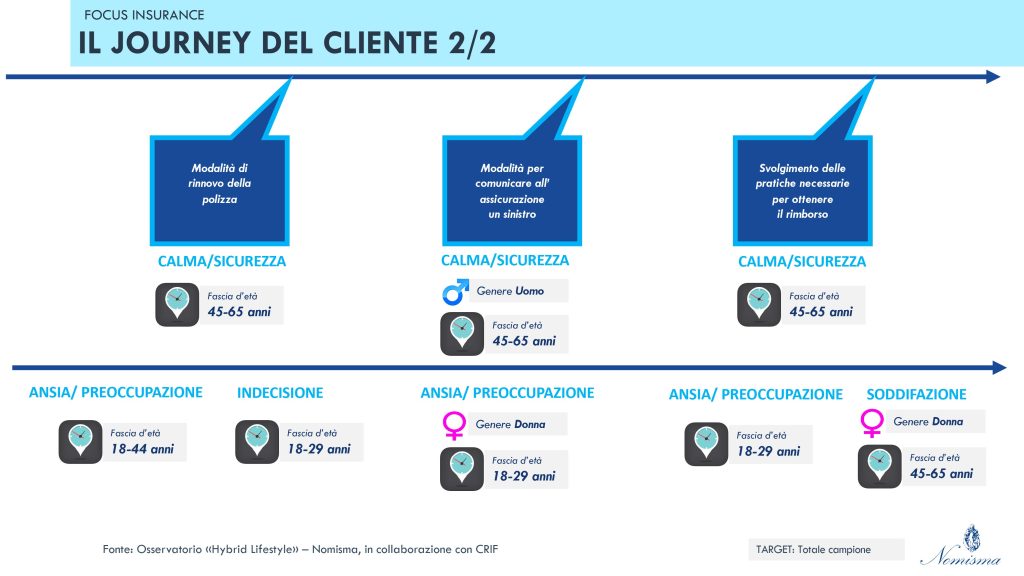

IN UN APPROCCIO H2H, QUALI EMOZIONI DOVREBBERO IMPARARE A GESTIRE GLI INSURER PER ESSERE PIÙ VICINI AI PROPRI CLIENTI?

La mappa del customer journey può aiutare le compagnie d’assicurazione a valutare la qualità dell’esperienza che i clienti ricevono in ciascun punto di contatto. Ciò consente una maggiore comprensione delle aspettative dei clienti e delle realtà che incontrano, l’Osservatorio Hybrid Lifestyle ha mappato lo stato d’animo nelle principali fasi collegate all’acquisto e alla gestione di una polizza valutando i profili in termini di genere e fascia d’età.