In un contesto generale di forte sfiducia – nel quale 10,4 milioni di famiglie dubitano dei propri mezzi e dell’evoluzione del sistema economico – ci sono comunque 3,4 milioni di famiglie interessate a migliorare la propria condizione abitativa.

É lo spunto di riflessione emerso dall’indagine Nomisma 2022 “Famiglie e Investitori alla prova di un Abitare Arricchito”, presentata in occasione del 15° Rapporto sulla Finanza Immobiliare, realizzato con il contributo di CRIF.

L’evento, trasmesso in diretta streaming, ha coinvolto primari stakeholder del settore, per presentare i risultati della ricerca sulle condizioni socio economiche ed abitative delle famiglie italiane, protagoniste dei cambiamenti epocali che stanno interessando il Paese.

Alla tavola rotonda, introdotta da Luca Dondi, Amministratore Delegato Nomisma e coordinata da Paola Pierotti, giornalista PPAN, hanno partecipato: Marco Marcatili, Responsabile Sviluppo Nomisma; Massimiliano Colombi, Sociologo Nomisma; Fabio Carlozzo, Amministratore Delegato Redo SGR; Anna Maria Pacini, ESG Manager Dea Capital SGR; Adolfo Suarez, Partner Lombardini 22 e Rossana Zaccaria, Presidente Legacoop Abitanti.

Il bene “casa” per le famiglie italiane, fra aspirazione e difficoltà del contesto internazionale – Luca Dondi

Il contesto nel quale è stata condotta l’indagine “Famiglie e Investitori alla prova di un Abitare Arricchito” è stato descritto da Luca Dondi, Amministratore Delegato Nomisma. “In questi 15 anni abbiamo raccontato l’evoluzione del comparto, passando attraverso diverse fasi del mercato molto diverse fra loro. Abbiamo reso conto delle tante occasioni mancate per coniugare lo smisurato interesse delle famiglie italiane per l’immobiliare, che si conferma anche dall’ultima rilevazione, con forme alternative rispetto all’acquisto diretto. Per queste ragioni, in questa 15ma edizione abbiamo deciso di dare più spazio all’indagine alle famiglie italiane, ai comportamenti che abbiamo registrato negli ultimi mesi e alle intenzioni rispetto all’evoluzione futura” – ha premesso Luca Dondi, Amministratore Delegato Nomisma.

Il quadro è dunque alquanto critico: “dopo l’ondata pandemica e le complessità dell’ultimo biennio, adesso c’è un nuovo rischio, determinato dalle vicende belliche, che hanno peggiorato la prospettiva economica continentale e in particolare il nostro Paese. L’impennata del costo delle materie prime e l’impossibilità di emancipazione dalle forniture russe hanno provocato inevitabili tensioni sui mercati e accentuato la spinta inflattiva. Così oggi siamo di fronte a un dilemma, che riguarda in particolare le banche centrali: da una parte c’è l’esigenza di continuare ad alimentare la crescita economica, dall’altra quella di spegnere l’inflazione agendo sulle leve della politica monetaria. D’altra parte, un atteggiamento attendista rischia di mettere a dura prova la capacità di spesa delle famiglie, la cui progressiva erosione si sta evidenziando nell’ultimo biennio. Ed è per quest’ultimo motivo che la Banca Centrale Americana è già intervenuta, mentre sul fronte europeo non ci sono ancora novità.

Con queste premesse, è chiara la prospettiva di peggioramento del nostro Paese nei prossimi anni. In questo quadro, quello che Nomisma rileva attraverso l’indagine è uno spaesamento delle famiglie italiane, che si trovano senza bussola”.

Lo smarrimento delle famiglie ci viene restituito dall’indagine Nomisma, “da cui si evince da una parte una riduzione dei consumi, ma dall’altro una scarsa propensione al risparmio. Come se l’aumento dei costi di questi mesi avesse in larga parte già eroso le capacità reddituali delle famiglie italiane”.

In questo quadro difficile la casa si conferma essere un’anomalia: “3,4 milioni di nuclei familiari si dicono intenzionati di qui a poco ad effettuare l’investimento. Un’aspirazione per alcuni velleitaria, ma che rivela un orientamento, che prescinde dalla congiuntura internazionale. La dimensione fisica del bene ‘casa’ unita alla possibilità di fruizione conferiscono all’immobile una connotazione naturalmente difensiva. Ancora una volta, come nel periodo pandemico, bisogna ricorrere all’emotività per capire perché la casa è tornata al centro del villaggio”.

C’è però un problema. Un rischio dettato dalla finanziarizzazione che questo mercato ha conosciuto nel corso degli ultimi 15 anni, da quando Nomisma ha cominciato a raccontare la finanza immobiliare. “Il ruolo del credito è diventato imprescindibile e ha consentito di coniugare l’aspirazione di miglioramento abitativo con la possibilità reale di acquisto, ma è un canale che oggi rischia di ridurre le proprie dimensioni, a causa del pericolo di insolvenza dei potenziali mutuatari che sta progressivamente aumentando. Questo impone alle banche un atteggiamento più attento e selettivo. Il mutuo che è stato il trampolino per tante famiglie oggi può diventare uno scoglio, un ostacolo. Un aspetto forse non dirimente per la stragrande maggioranza della domanda, concentrata sull’utilizzo diretto e sulla sostituzione della casa, ma che non è marginale per quanto riguarda quella componente di investimento che oggi è ai minimi storici. Solo il 5% è riconducibile a una domanda di investimento puro.

In conclusione, il deterioramento delle condizioni di contesto non potrà non avere ricadute sul settore. L’entità di questa ricaduta sarà tuttavia mitigata dallo straordinario attaccamento che le famiglie italiane continuano a dimostrare nei confronti della casa” – ha concluso Luca Dondi.

Da abitare “sociale” ad abitare “arricchito” – Marco Marcatili

“Quali sono oggi i nuovi bisogni e i desideri delle famiglie italiane per quanto riguarda la casa?”

La domanda di Paola Pierotti, giornalista PPAN e coordinatrice della tavola rotonda, introduce l’approfondimento “Famiglie e investitori alla prova di un abitare arricchito”, curato da Marco Marcatili, Responsabile Sviluppo Nomisma, e Massimiliano Colombi, sociologo Nomisma.

“Il concetto di ‘abitare sociale’ non è più adatto ai tempi che si stanno vivendo in quanto incapace di caratterizzare le proposte sul campo. È tempo di un nuovo paradigma: l’’abitare arricchito’ capace di guardare a tutte le diverse forme di vulnerabilità (economica, sociale, dell’abitare) e le altre componenti (relazionali, intergenerazionali, di comunità, di contesto) perché si giunga a una risposta credibile per le domande complesse delle famiglie italiane” – ha spiegato Marco Marcatili.

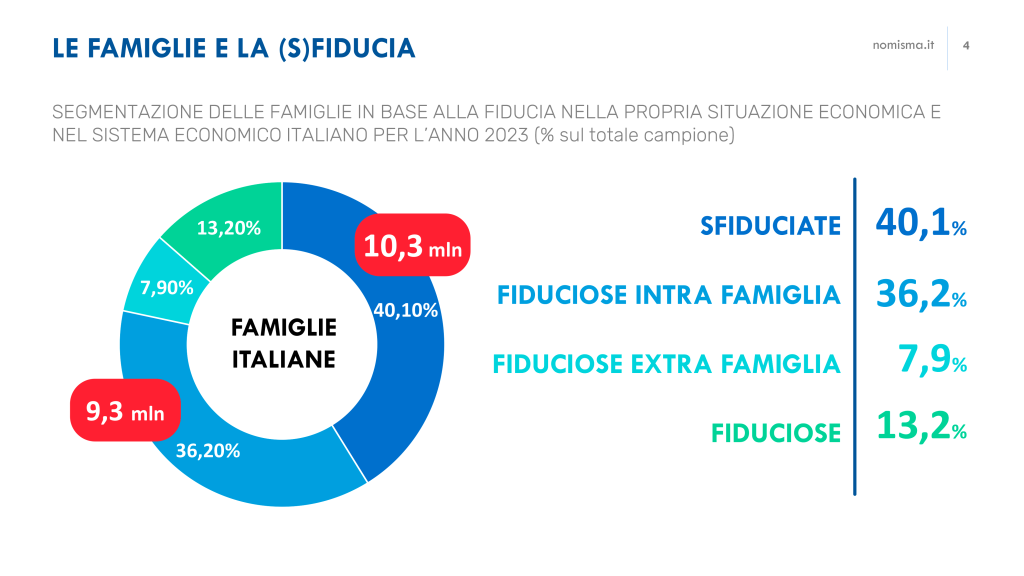

Fiducia e sfiducia delle famiglie italiane

“Siamo in un contesto di forte sfiducia. Ci sono 10,4 milioni di famiglie che non hanno fiducia nei propri mezzi e nell’evoluzione del sistema economico. 9,4 milioni di famiglie, invece, hanno fiducia solo nel proprio contesto familiare, ma non in quello economico generale. Tuttavia, come vedremo fra poco, sono proprio questi nuclei, che ci riportano una tendenza caratterizzata da una nuova domanda abitativa legata soprattutto alla ricerca di un’abitazione in grado di migliorare le condizioni e le relazioni familiari”.

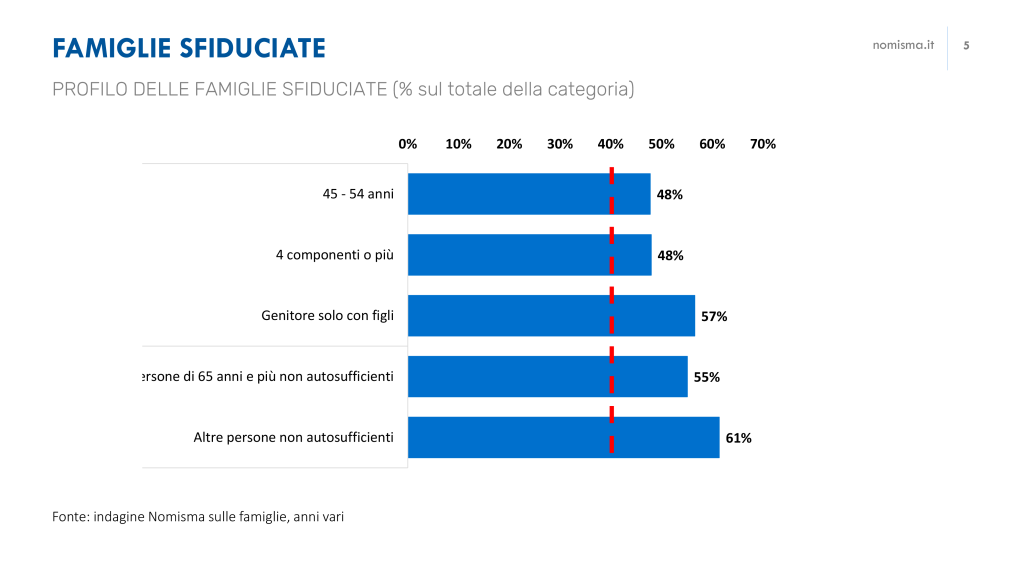

L’identikit delle famiglie sfiduciate comprende quelle “adulte” (45-54 anni) per il 48% dei casi, con 4 componenti o più (48%), con un genitore solo con figli (57%), che si occupano di un familiare over 65 anni invalido (55%) o di un’altra persona non autosufficiente all’interno del nucleo (61%).

“Tuttavia, la gran parte della domanda abitativa che si è attivata sul mercato è espressa proprio dalle famiglie sfiduciate. La fiducia, dunque, non è più un input determinante per esprimere una domanda di compravendita. Ma la ricerca di una nuova condizione abitativa diventa la leva per raggiungere una nuova fiducia all’interno del nucleo familiare” – osserva Marco Marcatili.

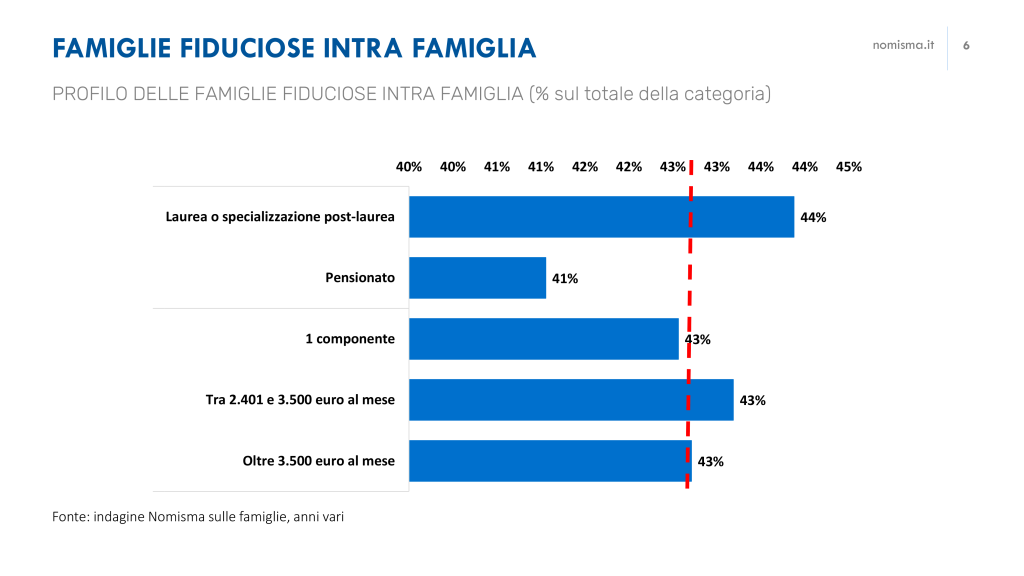

Le famiglie fiduciose, invece, sono quelle più “equipaggiate”: hanno un reddito medio alto, tra 2.401 e 3.500 euro al mese (43%) e oltre i 3.500 euro al mese (43%) e una laurea o specializzazione post laurea (44%).

I dati dell’Indagine Nomisma 2022 evidenziano, rispetto allo scorso anno, una più marcata consapevolezza da parte delle famiglie che il Paese dovrà affrontare situazioni di difficoltà, in particolare nel 2023. “Ne deriva un assottigliamento rispetto a quella ‘miopia familiare’ riscontrata nel 2021, che alimentava una sorta di autoassicurazione. Le famiglie italiane sono più consapevoli che i problemi ‘lontani’ come la guerra e le materie prime sono le difficoltà che il Paese dovrà affrontare e avranno dirette ripercussioni anche su di loro” – ha spiegato Marco Marcatili.

La condizione delle famiglie e l’impossibilità di risparmiare

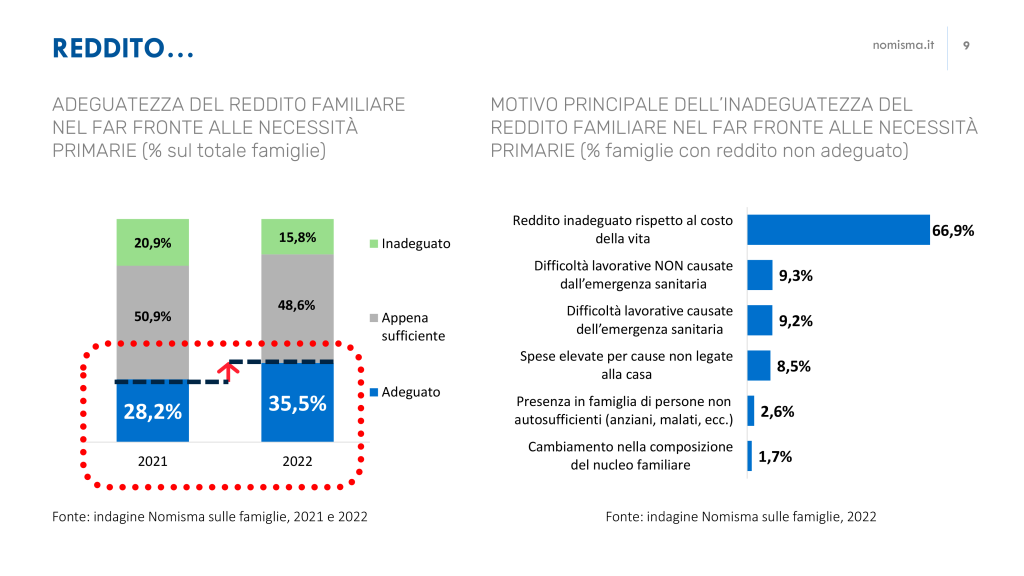

Migliorano le condizioni economiche e reddituali delle famiglie rispetto al 2021. È infatti in crescita la quota di famiglie che giudica il proprio reddito adeguato a far fronte alle spese primarie: dal 28,2% del 2021, al 35,5% del 2022. Al contempo si assottiglia la componente che considera inadeguato il proprio reddito. Lo scorso anno rappresentava il 20,9%, nel 2022 il 15,8%. Quasi la metà degli italiani ritiene “appena sufficiente il proprio reddito”: 48,6% nel 2022, 50,9% lo scorso anno. L’inadeguatezza del reddito percepito dalle famiglie è riconducibile principalmente all’elevato costo della vita e alla contestuale perdita di potere di acquisto derivante dall’aumento dell’inflazione piuttosto che da dinamiche lavorative sfavorevoli. “Questo ha fatto sì che si sia creata una certa impossibilità a risparmiare e stanno aumentando i nuclei familiari che non riescono più a farlo”.

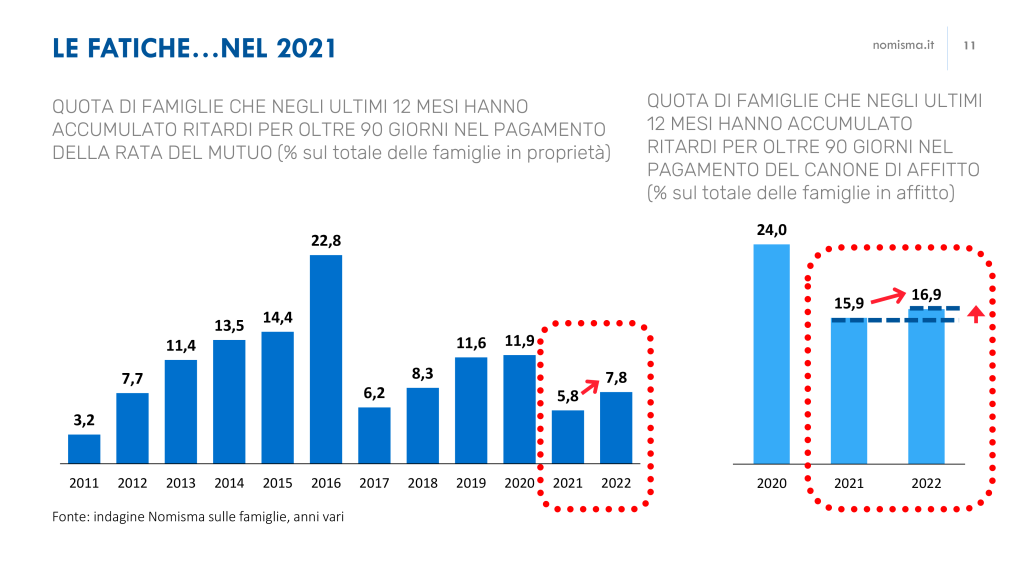

Ecco, quindi, il campanello d’allarme: aumentano le famiglie che, negli ultimi 12 mesi, hanno accumulato ritardi nei pagamenti dell’affitto o del mutuo. “Circa 880 mila famiglie hanno fatto fatica a pagare il canone di affitto e 330 mila famiglie hanno incontrato difficoltà con la rata del mutuo. Vulnerabilità che avranno a che fare non tanto con l’attaccamento alla casa, ma incideranno sul sistema di finanziarizzazione e selezione da parte del credito bancario” – ha rimarcato Marco Marcatili.

La domanda di abitare e le preferenze espresse dopo l’ondata pandemica

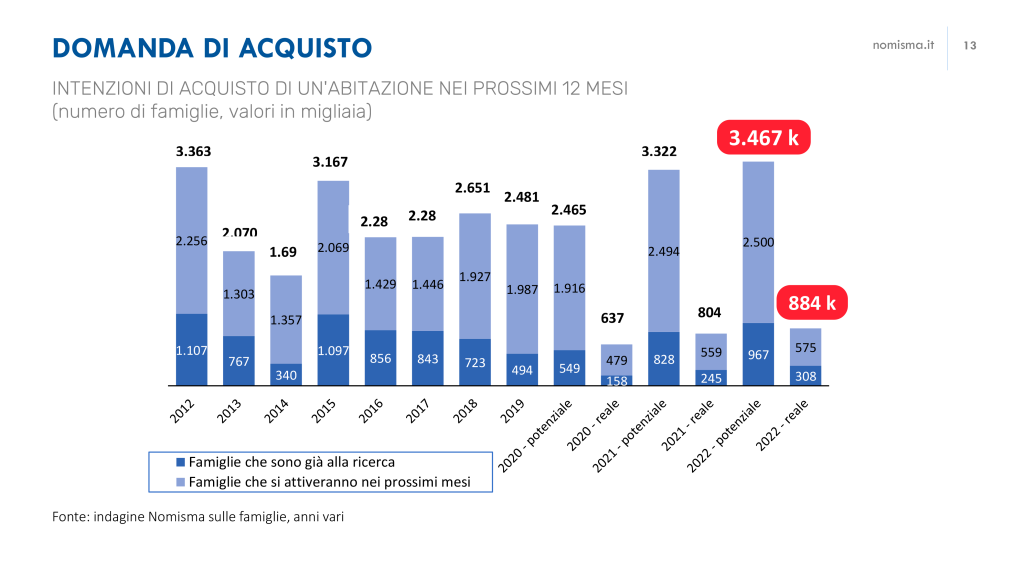

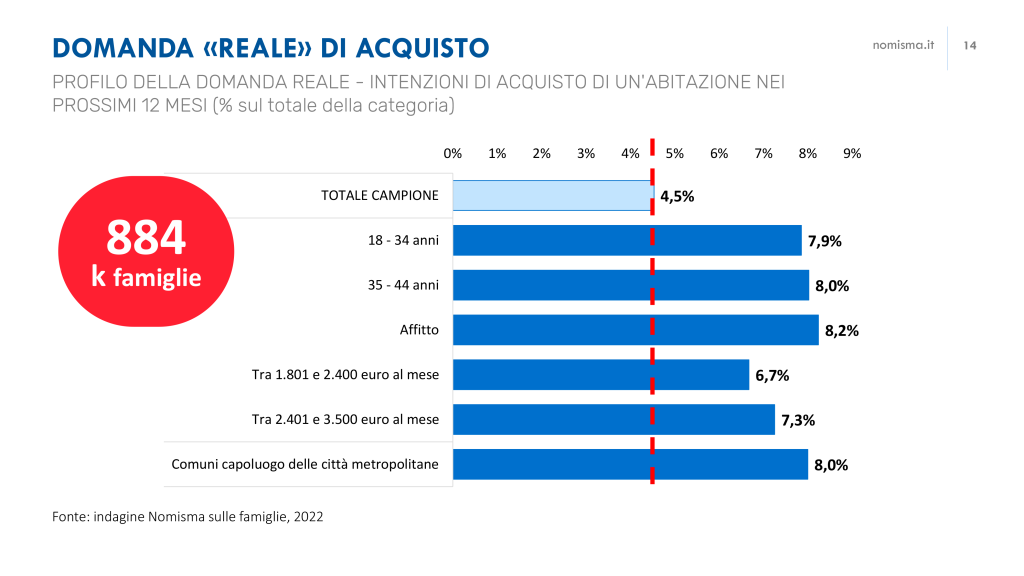

L’indagine Nomisma evidenza una domanda sull’abitare molto forte, con una schiera di 3,4 milioni di famiglie “interessate non tanto a ricercare una nuova casa, ma una nuova condizione abitativa, con il desiderio di migliorare la propria condizione familiare” – ha precisato Marco Marcatili. Di queste, probabilmente soltanto 884 mila famiglie avranno la reale capacità di farlo. “E questo è in linea con le 700 mila compravendite che prevediamo a consuntivo 2022”.

Le famiglie che hanno una reale capacità di acquisto sul mercato sono quelle più giovani, fra i 18 e i 34 anni (7,9%) e fra i 35 e 44 anni (8%), che vogliono transitare dall’affitto alla compravendita (8,2%), che hanno un reddito medio elevato. La domanda si concentra sui comuni capoluogo delle Città metropolitane. “É come se ci fosse una distanza fra il desiderio emotivo delle famiglie di migliorare la propria condizione e la concreta possibilità di farlo”.

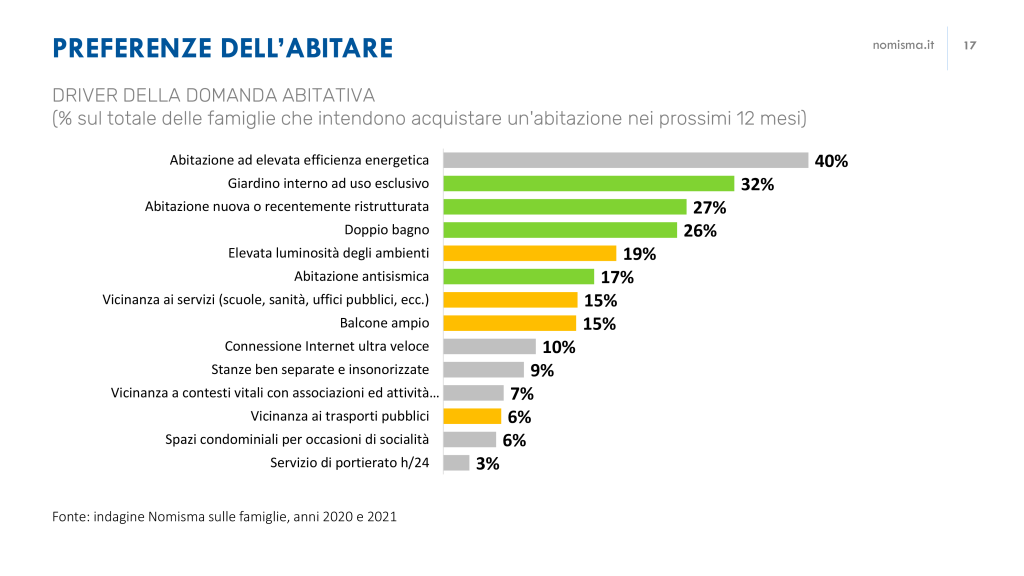

Le preferenze sull’abitare registrano un cambio di passo rispetto alla pandemia. “Siamo di fronte a un interesse abitativo che vede due ondate. Se nella fase pre-pandemica la domanda delle famiglie ricadeva sulla casa e non sull’abitare, oggi la situazione è molto diversa. Se prima le famiglie ci segnalavano come driver d’acquisto il contesto e i servizi, l’emergenza sanitaria ha mostrato le inadeguatezze di questi comfort e i nuovi bisogni legati alle soluzioni abitative preferite delle famiglie italiane, legati ad esempio all’efficienza energetica, per non dipendere dalla volatilità della bolletta, o alla ricerca di nuovi spazi, interni ed esterni, che possano migliorare le relazioni familiari e la conciliazione fra vita e lavoro. Ecco che diventa necessario passare da un abitare sociale ad un abitare arricchito, capace di comprendere tutte le diverse forme di vulnerabilità e le altre componenti perché si giunga a una risposta credibile per le domande complesse di tutti i nuclei famigliari” – ha ribadito Marcatili.

Anche i contratti di affitto, dopo due anni di calo, sono tornati a crescere: sono 5,6% le famiglie italiane che hanno stipulato un contratto di affitto negli ultimi 12 mesi, in aumento rispetto al 4,2% registrato sia nel 2020 che nel 2021.

La scelta relativa all’affitto è considerata dal 58,7% delle famiglie italiane l’unica opzione percorribile considerata la mancanza di risorse economiche a disposizione. Non manca però la componente familiare che non desidera impegnarsi in un investimento oneroso. Sono il 15,3% delle famiglie.

Permane, infine, un forte interesse per il SuperBonus 110%. “Eravamo partiti nel 2021, a inizio misura, con una platea di 10,8 milioni di famiglie desiderose di accedere a questa misura per riqualificare il proprio immobile, oggi sono 7,3 milioni. Incide la consapevolezza che ci avviciniamo alla scadenza, ma anche l’effetto scoraggiamento, dato dalle complicazioni che stiamo registrando sulla cessione del credito, dalle incertezze normative e dal blocco di alcuni cantieri. Vi segnaliamo che all’interno del 110% Monitor di Nomisma avremo questo mese ulteriori aggiornamenti su questo comparto”.

La prospettiva dell’abitare arricchito

Le conclusioni di Marco Marcatili individuano le prospettive del concetto di abitare arricchito evidenziato nell’indagine. “L’abitare ha necessità di riconnettersi a una più solida visione antropologica perché finalmente si giunga a una maturata transazione dal “contenitore” (Casa, alloggio) ai “contenuti” (Abitare), che ha molto a che fare con il contesto, i servizi e le transizioni familiari e che vuole mettere insieme la città pubblica e la privata, quindi non solo la casa che protegge. Il tutto considerato come l’attuale congiuntura evidenzi una chiara ripresa del mercato residenziale in tutte le sue componenti.Siamo convinti che l’abitare arricchito che le famiglie ci stanno segnalando in tutti i modi è in realtà una chiave trasformativa della propria fiducia, per migliorare la propria condizione familiare. Come se dicessero, non esiste una domanda aggregata pronta per l’uso, ma tante storie familiari da aggregare in maniera sociale di cui i fondi, i soggetti della finanza e il pubblico devono farsi carico”.

Le famiglie italiane alla ricerca di nuovi equilibri

Il secondo intervento, curato da Massimiliano Colombi, Sociologo Nomisma, si è soffermato sulle aspirazioni familiari e si è concentrato su tre aspetti:

- la relazione, eventuale, tra le diverse condizioni familiari e la capacità di attivazione delle famiglie in relazione all’abitare;

- la possibilità che gli equilibri familiari possano aiutare o frenare questa attivazione;

- il ruolo di questi “sguardi di futuro” per immaginare come sarà il domani.

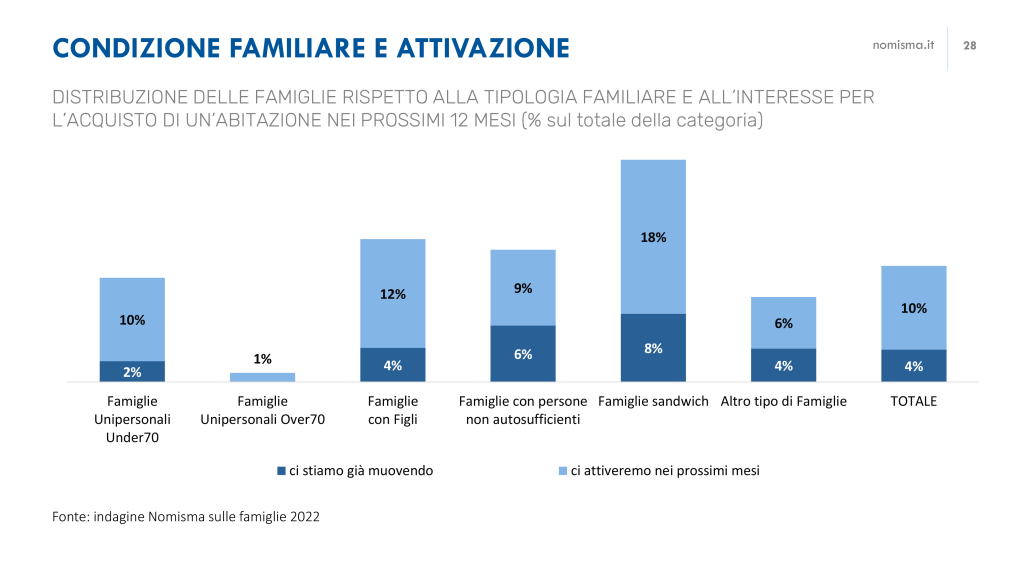

“Per il primo aspetto, spicca il protagonismo delle famiglie sandwich. Si tratta di nuclei con minori e persone non autosufficienti che devono essere accudite dagli stessi familiari. Sono loro ad essere maggiormente interessate all’acquisto di un’abitazione nei prossimi 12 mesi, con una grande propensione all’attivazione”.

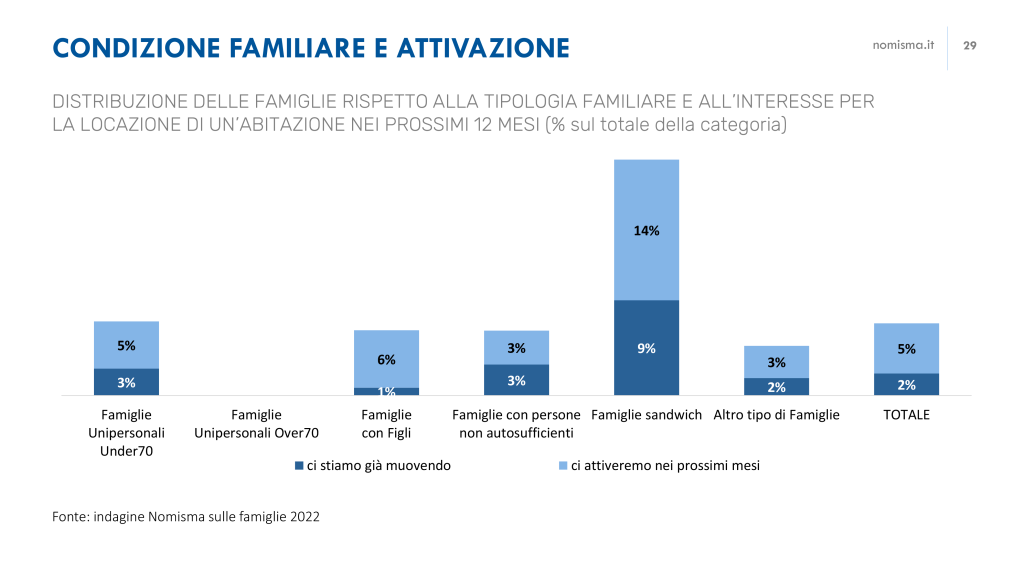

“Un protagonismo che ritorna se misuriamo l’interesse per la locazione, con le famiglie sandwich, quelle con figli o persone non autosufficienti che si sono già mosse o si attiveranno nei prossimi mesi. Possiamo affermare con cautela che la complessità del nucleo familiare sostiene l’attivazione delle famiglie intorno all’abitare, evidentemente alla ricerca di nuovi equilibri”.

In questo senso, l’abitare può essere la risposta che le famiglie intravedono, il prerequisito indispensabile per raggiungere i nuovi equilibri che hanno a che fare con il lavoro, la cura, le relazioni. “Questi equilibri familiari possono essere intaccati dalla perdita del lavoro che risulterebbe particolarmente impattante per le famiglie con figli (21%) e per le famiglie con una persona non-autosufficiente (25%). Un eventuale cambio forzoso di abitazione (per sfratto, per motivi di lavoro, ecc.) costituirebbe un problema rilevante per le famiglie unipersonali “over 70” (24%) e per le famiglie con un componente non-autosufficiente (23%). Tra queste ultime, una famiglia su cinque (19%) vede insostenibile la perdita di autonomia da parte di un altro componente.

Gli sguardi di futuro rilevati da Nomisma ancora una volta sottolineano come l’abitare abbia a che fare con l’equilibrio delle famiglie, messo sotto pressione dalle transizioni familiari. “Questo equilibrio ha una natura multidimensionale: lavoro, economia, relazioni, cura. Non possiamo più non tenere conto di questa complessità e sappiamo che queste transizioni possono abilitare o disabilitare le famiglie sul fronte dell’abitare. La domanda da rivolgere agli operatori del settore a questo punto è quali sono le politiche che riescono a tener conto di questa multidimensionalità e che possono sostenere l’attivazione per la ricerca di nuove condizioni dell’abitare, riconoscendone la soggettività. Per decifrare questi temi, segnaliamo l’avvio di un nuovo processo messo in campo da Nomisma, ‘Sguardi Familiari’, un’indagine periodica, un laboratorio con le famiglie, un’esperienza per arricchire il tema dell’abitare” – ha concluso Massimiliano Colombi.

La casa come “prodotto” e come “servizi”, il recupero del patrimonio esistente, gli spazi pubblici, relazioni con l’esterno. Gli approfondimenti della tavola rotonda

La seconda parte dell’evento ha registrato gli interventi e le opinioni di alcuni protagonisti del settore della casa e più in generale dell’abitare, introducendo i temi della città della prossimità, degli spazi pubblici, delle relazioni con l’esterno e del recupero del patrimonio esistente.

“Il rapporto di Nomisma fa giustizia di una serie di considerazioni molto importanti. Parto dalle conclusioni: la centralità della domanda di ‘abitare’, non di ‘casa’, e il ruolo svolto dalle famiglie ‘complesse’, come forse di noi sanno per esperienza personale, ma che spesso sfuggono a queste statistiche. L’abitazione è un fattore di stabilità, un bene primario, non intaccato dalla mancanza di fiducia nel futuro. Ma che Paese è quello in cui molte famiglie temono di non poter pagare la rata del mutuo o il canone d’affitto nei 12 prossimi mesi? Più in generale, che Paese è quello in cui il 50% delle famiglie non ha fiducia nella propria situazione finanziaria? Gli investitori che se ne rendono conto, si sono chiesti cosa potrebbero fare per aumentare questo tipo di fiducia?” – ha affermato Fabio Carlozzo, Amministratore Delegato Redo SGR.

“La spinta verso un nuovo concetto di ‘abitare’ sta finalmente dando dignità a un certo tipo di prodotto, come l’housing sociale, che in passato non decollava, ma che in questi ultimi anni vede un approccio diverso da parte degli investitori. Tuttavia, trovo ancora che nel Paese manchi una visione politica di lungo termine che possa favorire la diffusione di questi prodotti.

Un secondo punto molto importante riguarda la cultura della casa in Italia, che con le nuove generazioni sta cambiando, anche in virtù della pandemia. Io credo che dovremmo smettere di concentrarci sui grandi poli e replicare, invece, delle realtà di un certo tipo in tutta Italia. In una battuta, mi piacerebbe sentire parlare meno di Milano e di Roma, e più del resto del Paese” – ha commentato Anna Maria Paccini, ESG Manager Dea Capital SGR.

“Il tema dell’abitare è di grande rilevanza sociale, ma noi oggi registriamo una grande difficoltà per l’accesso all’acquisto del bene in sé e questo sta creando tutta una serie di alternative quasi necessarie, che rendono il tema ancora più complesso. La mancanza di fiducia rilevata dall’indagine Nomisma riflette l’incertezza diffusa e tutte le insicurezze che stanno diventando strutturali, ma alle quali dobbiamo capire che risposta dare” – ha riconosciuto Adolfo Suarez, Partner Lombardini 22.

“Lo sguardo offerto dall’indagine ci fornisce, insieme alla visione macroeconomica, non solo una visione dell’abitare ma quello che io chiamo un ‘sentimento’. Quest’ultima lettura sulla struttura delle famiglie è particolarmente interessante. Entrando nel merito, io vedo una grande velocità di evoluzione delle dinamiche sociali in termini di nuovi equilibri da ricercare e una nuova consapevolezza dell’abitare, in termine di servizi. Ma dall’altra parte registro una discrasia, un ritmo diverso rispetto alla capacità dell’offerta del mercato e degli operatori del cosiddetto ‘alloggio sociale’, che forse sono stati i primi sperimentatori dell’abitare arricchito. Sotto la nostra lente emerge una domanda davvero fragile che cresce e da questo punto di vista la riflessione che pongo è questa: se con li cambiamenti climatici siamo arrivati a una crisi tale per cui ora siamo a un tentativo di accelerazione per riparare, mi domando se anche con il tema dell’house affordability non rischiamo di aspettare un’emergenza tale, per cui arriviamo poi troppo tardi, con le conseguenze che questo può produrre. Segnalo a questo proposito che l’Europa sta iniziando a vedere questi rischi di finanziarizzazione tanto che a marzo i Ministri della Casa si sono incontrati e hanno prodotto un documento sul tema molto preciso” – ha ricordato Rossana Zaccaria, Presidente Legacoop Abitanti.

L’Osservatorio Immobiliare di Nomisma

L’indagine sulle famiglie italiane 2022 è compresa nelle attività dell’Osservatorio Immobiliare di Nomisma, uno strumento di analisi e ricerca che comprende numerosi servizi, come le Banche dati proprietarie, il Rapporto sul mercato immobiliare e il Rapporto sulla finanza immobiliare.