Dopo un 2022 in “chiaro – scuro”, l’Italia del vino – forte del nuovo record nell’export (8 miliardi di euro), ma davanti a un calo nelle vendite a volume in GDO di oltre il 6% rispetto al 2021 – si prepara ad affrontare un 2023 carico di incertezze. Eppure, i segnali che arrivano dal mercato non sono solo negativi e preannunciano nuove opportunità di crescita.

Sono questi alcuni degli spunti di riflessione emersi in occasione della nona edizione del Forum Wine Monitor di Nomisma, che si è posto l’obiettivo di decifrare i trend del momento per individuare le possibili traiettorie di sviluppo per il settore vinicolo italiano.

L’evento intitolato “2023: l’anno che sarà (per il vino italiano)”, per la prima volta aperto al pubblico e trasmesso in diretta streaming, ha visto la partecipazione di Denis Pantini, Responsabile Wine Monitor, Emanuele Di Faustino, Senior Project Manager Wine Monitor, Francesca Benini, Sales & Marketing Director Cantine Riunite & CIV, Massimo Tonini, Export Director Gruppo Zonin1821, Stefano Baldi, Associate Director Agribusiness CBRE, Massimo Romani, Amministratore Delegato Argea e Francesco Liantonio, Presidente Valoritalia.

Vediamo in questo articolo i temi approfonditi durante il Forum, fra i quali l’andamento delle importazioni nei principali mercati internazionali, le performance del vino italiano e inoltre il trend degli imbottigliamenti dei principali vini Dop nell’anno appena passato nonché le strategie di M&A nel settore vinicolo per la crescita delle imprese vinicole italiane.

Il vino italiano di fronte ai nuovi scenari evolutivi: performance, competitività e tendenze – Denis Pantini, Nomisma

La nona edizione del Forum Wine Monitor si inserisce in un contesto pieno di incertezze e nuove sfide per la filiera italiana del vino, complicato dai tanti punti interrogativi che accompagnano il 2023, come l’inflazione, i rallentamenti economici, i costi legati all’energia e le tensioni geopolitiche internazionali.

Date queste premesse, il primo intervento, curato da Denis Pantini, ha esaminato cinque punti:

- il mondo del vino nel 2022, sviluppando un confronto fra i principali mercati di riferimento;

- i fattori che hanno penalizzato le esportazioni, come il conflitto in Ucraina e la pandemia in Cina;

- il posizionamento del vino italiano nel 2022 rispetto agli altri Paesi top exporter;

- la distribuzione e le vendite nel canale off trade in Italia;

- i fattori di rischio che incombono sul 2023 per il mercato del vino.

Il mondo del vino nel 2022, i principali mercati di riferimento e i fattori che hanno penalizzato le esportazioni

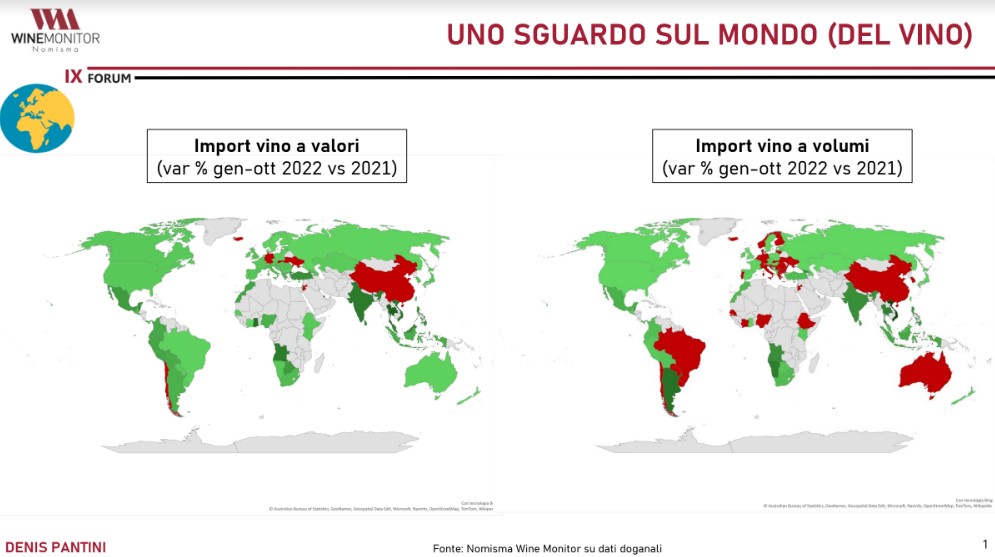

“Osservando i cambiamenti registrati dal 2021 al 2022 nelle importazioni a valore, vediamo pochi mercati in calo, in primis la Cina, che ha registrato una diminuzione degli acquisti, poi l’Ucraina, per i motivi tristemente noti, e la Germania, che si mantiene comunque su livelli alti. Se tuttavia ci spostiamo sui volumi, il numero dei Paesi in flessione si espande. Nel 2022, soprattutto negli acquisti internazionali, si è registrato un aumento del valore del vino importato a fronte di una diminuzione del volume. I motivi sono diversi: l’inflazione, il cambio euro/dollaro, ma soprattutto lo switch tra canali, fra off trade e on trade, poiché si sono ridotti i consumi domestici mentre sono aumentati quelli fuori casa. E questo ha portato a un acquisto di vini dal prezzo medio più elevato” – ha introdotto Denis Pantini.

Il posizionamento del vino italiano nel 2022 rispetto agli altri Paesi top exporter

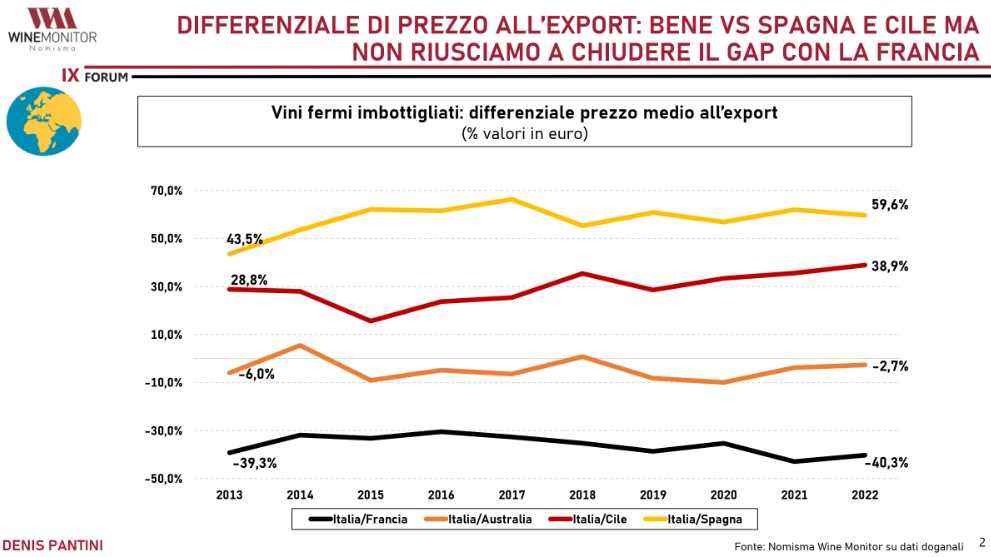

Nonostante queste premesse, secondo le stime Wine Monitor, nel 2022 il vino italiano ha raggiunto gli 8 Miliardi di euro di esportazioni, con una progressione rispetto all’anno precedente del 12%. Anche la Francia è cresciuta, arrivando a 12,5 Miliardi di euro di export vinicolo, mentre la Spagna (terzo esportatore mondiale) si è dovuta “accontentare” di un aumento di circa il 6% (raggiungendo i 3 Miliardi di euro).

“Quello che non riusciamo a ridurre con la Francia, però, è il gap di prezzo. Rispetto al posizionamento dei vini italiani, il differenziale esistente rispetto a quelli francesi resta elevato: nel 2022 il nostro prezzo medio all’export dei vini fermi imbottigliati è risultato inferiore del 40%, il medesimo gap esistente già dieci anni fa e non ancora colmato ” – ha spiegato Denis Pantini.

Spostandosi sul mercato interno, grazie ai dati forniti da NielsenIQ, il 2022 ha evidenziato una flessione nelle vendite dei vini venduti nel canale della Distribuzione a Libero Servizio soprattutto a volume (-6,4% rispetto all’anno precedente), a fronte di un calo a valori dell’1,8%. Occorre anche segnalare che i livelli di vendita sono risultati comunque superiori, sia nei valori che nelle quantità, a quelli pre-pandemici del 2019.

“Fra i fattori che hanno determinato questo calo, ricordiamo da un lato l’aumento dei prezzi, che ha ridotto in parte la capacità di acquisto dei consumatori che vanno in GDO, ma dall’altro, il 2022 ha visto finalmente un ritorno dei consumi al ristorante. Questo perché, allentate le politiche sanitarie emergenziali legate al Covid, gli italiani come tutti gli europei hanno ripreso le precedenti abitudini e questo ha spostato gli acquisti dalla GDO al consumo fuori casa. L’altro grande fattore è stato la ripresa del turismo straniero, dopo gli anni più critici della pandemia” – ha spiegato Denis Pantini.

Distribuzione e vendite nei canali off trade in Italia

Esaminando in maniera più analitica quello che è accaduto nei canali di vendita, si assiste a un calo nella GDO, soprattutto a volume, che ha coinvolto i vini DOP e gli spumanti dolci. Diminuiscono anche le vendite nell’e-commerce e quelle di vini BIO.

I fattori di rischio che incombono sul 2023

Con queste premesse, le previsioni per il 2023 sono evidentemente all’insegna dell’incertezza. E proprio il rallentamento economico globale rappresenta la principale minaccia che incombe sulle prospettive di crescita del settore vinicolo nell’anno appena iniziato. Un rallentamento temuto da mesi, anche se le previsioni di dicembre della Banca d’Italia stimavano un PIL a +0,4% sul 2022 (rispetto ad una variazione negativa (-0,2%) ipotizzata ad ottobre dal Fondo Monetario Internazionale).

D’altra parte, se le quotazioni del gas e del petrolio dovessero assestarsi, anche l’inflazione dovrebbe ridursi, portando minori restrizioni nella politica monetaria delle Banche Centrali. Tutte condizioni che, unite agli investimenti realizzati grazie alle risorse del PNRR, fornirebbero lo slancio necessario alla ripresa dei consumi, vino compreso.

“Questo scenario incerto porterà inevitabilmente il consumatore a compiere delle scelte. Pertanto, per decifrare le sue intenzioni contro il ‘caro vita’, abbiamo realizzato in dicembre una survey dalla quale è emerso che quasi un italiano su due farà meno acquisti di prodotti non indispensabili (46%), mentre molti altri si sposteranno su canali più economici. Ma c’è anche un 16% che non farà nessun cambiamento nella spesa alimentare. Il dato positivo è che questa quota, a giugno 2022, era ferma al 9%: ciò significa che il clima generale di fiducia è migliorato negli ultimi sei mesi. Ma c’è un altro aspetto che deve infondere ottimismo al settore vitivinicolo: tra i tagli al carrello della spesa, il vino è solo al sesto posto” – ha concluso Denis Pantini.

Preoccupazioni e nuove strategie – Francesca Benini, Cantine Riunite & CIV

A margine del primo intervento e in riferimento ai dati rilevati da Wine Monitor, Francesca Benini, Sales & Marketing Director di Cantine Riunite & Civ, ha fornito la propria visione dell’anno che verrà. “La domanda sul 2023 implica tanti punti interrogativi, ma anche gli ultimi due anni sono stati caratterizzati da numerose incertezze, alle quali si sono aggiunte ulteriori criticità: la guerra, l’incremento dei costi energetici, dei trasporti, dei materiali di confezionamento, l’inflazione. La preoccupazione maggiore per il 2023 investe due aspetti: il primo coinvolge i costi, soprattutto del vetro, che continuano ad avere un trend ascendente, e che per tutto il 2022 non abbiamo riversato sul mercato; il secondo, riguarda il comportamento d’acquisto del consumatore. Lo abbiamo visto prima, davanti a uno scenario inflattivo è disorientato: come si comporterà davanti allo scaffale o fuori casa? Registriamo due atteggiamenti dicotomici. Da un lato, aumenta la propensione verso il canale discount, mentre dall’altro i consumi away from home ci dicono tutt’altro, grazie al turismo e all’eccezionale prolungamento dell’estate. In sintesi, vediamo una generale cautela, di contro il consumatore italiano non vuole rinunciare all’esperienza del fuori casa, perché fa parte della nostra cultura.

Con questi chiaro-scuri, le strategie future dei produttori di vino non potranno prescindere da alcuni trend internazionali, come quello della sostenibilità e della figura del nutrizionista consapevole, ovvero del consumatore attento al proprio benessere e a quello del pianeta. Le aziende e i brand che saranno in grado di richiamare questa sensibilità, a partire dalla comunicazione e dall’etichetta, saranno premiate dal mercato ” – ha osservato Francesca Benini.

Le performances dei vini italiani a denominazione: un primo resoconto sull’anno appena passato – Francesco Liantonio, Valoritalia

L’intervento di Francesco Liantonio, Presidente Valoritalia, ha fornito una panoramica sulle performance dei vini italiani a denominazione (47 DOCG, 133 DOC e 40 IGT): “I dati e le prospettive del mercato non sono entusiasmanti e lasciano intravedere un 2023 non facile, ma io sono più ottimista. Partiamo da un 2022 che ha retto e, considerate le premesse della primavera, si è chiuso con un bilancio meno negativo di quanto ci si aspettasse: il saldo rispetto al 2021 è infatti del -3,42%, ma è positivo considerando la media del triennio 2019-2021. Questo risultato nasconde notevoli differenze, imputabili a due fattori: il posizionamento nella piramide qualitativa e la dimensione quantitativa delle denominazioni. Inoltre, l’andamento delle certificazioni consente di ipotizzare ancora una leggera contrazione del mercato per i primi mesi del 2023, che potrebbe coincidere con il momento più basso del ciclo congiunturale”.

Per il mercato dei vini italiani a denominazione, il primo trimestre potrebbe pertanto essere caratterizzato ancora da alti e bassi. “Ma dopo le difficoltà del 2022, io vedo necessariamente una risalita; percepisco la fiducia del consumatore e mi auguro che il quadro geopolitico sia finalmente più sereno. Ricordiamoci che il territorio italiano, le denominazioni italiane, il vino italiano e le imprese italiane hanno superato un triennio assurdo, pertanto il 2023 non può non essere l’anno del riscatto” – ha concluso Liantonio.

Acquisizioni e investimenti nel settore vitivinicolo italiano: le strategie delle imprese per affrontare le nuove sfide di mercato – di Stefano Baldi, Associate Director Agribusiness CBRE

Un altro importante focus di approfondimento, che ha concluso la nona edizione del Forum Wine Monitor, ha infine riguardato la fase di acquisizioni e fusioni che sta portando il settore a fenomeni aggregativi tra imprese – anche come risposta alle nuove sfide di mercato – attraverso l’analisi e l’esperienza di Stefano Baldi, Associate Director Agribusiness di CBRE, e la testimonianza di Massimo Romani, Amministratore Delegato di Argea.

“L’agroalimentare è sempre più attrattivo: dal 2006 abbiamo registrato un aumento di 15 volte del numero di fondi che investono in questo settore a livello globale. All’interno di questi operatori ci sono imprese, privati, banche d’affari, fondi pensione. Chi investe lo fa per un motivo intrinseco: con i terreni agricoli ci si protegge maggiormente dal rischio inflattivo. Ma c’è anche un aspetto legato alla crescita dell’agroalimentare che ci aspettiamo nei prossimi anni. Per questo vediamo grandi opportunità di investimento non solo in termini quantitativi, ma anche qualitativi. Non dimentichiamo, infatti, che parliamo di un prodotto sostenibile. Questo trend di crescita da parte degli investitori nell’agribusiness si manifesta anche nel settore vitivinicolo internazionale, che nel 2021 ha registrato un valore di acquisizioni record, pari a 8,1 miliardi di dollari. Operazioni che vanno dall’Oregon all’Australia e passano evidentemente anche dalla Francia e dall’Italia. Parlando nello specifico di territori, Toscana, Piemonte e Veneto sono le regioni che vantano il numero più alto di transazioni: si parla in questi casi di vigneti e di aziende vitivinicole concentrate nelle zone di maggiore attrazione. Per quanto concerne invece le denominazioni, il Brunello di Montalcino DOCG spicca nettamente, con il 16,1% delle operazioni, seguito dal Barolo e dal Prosecco.

A livello globale e nazionale è in atto dunque un processo di aggregazione e consolidamento di cui beneficerà anche il settore, rappresentando un volano anche per le imprese più piccole” – ha affermato Stefano Baldi.

Sul tema specifico delle acquisizioni, è infine intervenuto Massimo Romani, Amministratore Delegato di Argea. “Il modello di business a cui ci siamo ispirati parte prima della pandemia, cavalcando un trend evidente: la concentrazione della produzione del vino italiano non solo su poche denominazioni, ma anche su alcuni mercati principali e quindi per competere servono spalle molto larghe, ovvero dimensioni e struttura. Chi per primo è partito con questo progetto, ha poi la responsabilità di portarsi dietro le nicchie, molto importanti per far emergere tutto il resto, ma che magari sono poco conosciute al di fuori dell’area di provenienza. La pandemia ha rinforzato questo modello di consolidamento, perché sempre di più i produttori hanno capito che fare sistema porta indubbi vantaggi, soprattutto per raggiungere certi mercati del mondo. La crisi energetica e l’impennata dei costi delle materie prime hanno accelerato questa dinamica, perché la dimensione è sinonimo di organizzazione, di competenze tradizionali e di innovazione” – ha concluso Massimo Romani.

Osservatorio Wine Monitor di Nomisma, la piattaforma al servizio di imprese e istituzioni

Wine Monitor è l’osservatorio di Nomisma dedicato al mercato del vino. Si tratta di uno strumento che, integrando analisi di dati e strumenti di market intelligence e consumer insight, supporta le imprese vitivinicole e le istituzioni nel decifrare i complessi scenari che caratterizzano il settore, con l’obiettivo di migliorare le strategie di business e individuare nuove opportunità.

Per informazioni sul servizio è possibile scrivere a: denis.pantini@nomisma.it