Il 26 maggio Nomisma ha presentato il 13° Rapporto sulla finanza immobiliare nel corso dell’evento “Fuori tutti, la voce alle famiglie. Vivere, abitare, investire: l’Oltre del Coronavirus”, che si è tenuto in diretta streaming grazie alla collaborazione di CRIF e Unicredit SubitoCasa, rappresentata dall’Amministratore Delegato Giulio Pascazio.

“Fuori tutti, la voce alle famiglie”

I dati del 13° Rapporto sulla Finanza immobiliare sono stati presentati da Luca Dondi, Amministratore Delegato Nomisma, e hanno ispirato i successivi interventi dei relatori – Silvia Rovere, Presidente Assoimmobiliare, Massimiliano Colombi, Sociologo dell’Università di Macerata, Fabrizio Barca, Economista del Forum Disuguaglianze Diversità, Matteo Lepore, Assessore Cultura e Turismo di Bologna, Gian Luca Galletti, Presidente Unione Cristiana Imprenditori Dirigenti ed Elena Bonetti, Ministro per le Pari Opportunità e la Famiglia – impegnati ad analizzare la famiglia italiana protagonista dei cambiamenti economici e sociali che stanno interessando il nostro Paese.

Il 13° Rapporto sulla finanza immobiliare

Prima di dare la parola a Luca Dondi, il moderatore dell’incontro Marco Marcatili, Responsabile Sviluppo di Nomisma, ha voluto ricordare che la presentazione del Rapporto sulla finanza immobiliare 2020 avviene in un momento di grande crisi, l’emergenza legata alla pandemia Covid-19. Anche la prima edizione del rapporto, che risale al 2008, cadde in un periodo difficile, caratterizzato da una forte recessione economica: proprio come allora, oggi è particolarmente importante fare il punto della situazione sugli strumenti, sul mercato e sulle caratteristiche di una domanda immobiliare per certi versi ignota e per altri inedita.

Famiglie italiane: un’analisi complessa

Parlare di mercato immobiliare in Italia è particolarmente complesso e significa, principalmente, parlare di famiglia, come ha sottolineato Marcatili. Il primo punto da tenere in considerazione è infatti la diversità dei nuclei familiari, divisi tra famiglie monocomponenti e famiglie con figli: queste ultime, spesso hanno anche un anziano a carico o se ne prendono cura, sebbene non viva nella stessa abitazione.

Affrontare questo argomento durante l’emergenza Covid-19 è ancora più difficile poiché, come ha ricordato il moderatore, la casa è diventata in questi mesi “il nostro unico campo da gioco, il luogo della scuola, del lavoro e del tempo libero. È interessante capire oggi, insieme ai nostri interlocutori, quale domanda immobiliare emergerà da questa dimensione di casa ‘vissuta H24’”.

Contattaci per maggiori informazioni

Uno sguardo sul passato per individuare le prospettive future del mercato immobiliare – Luca Dondi

A distanza di due mesi dall’ultimo appuntamento (la presentazione dell’Osservatorio Immobiliare del 25 marzo), Nomisma ha voluto fare il punto sull’andamento del mercato immobiliare e soprattutto far parlare le famiglie italiane.

Luca Dondi ha introdotto la presentazione dei dati raccolti partendo da quelli relativi al passato prossimo: prima del Covid-19, il PIL era già in stagnazione, ma il clima di fiducia delle famiglie restava decisamente positivo. Il settore immobiliare, sia residenziale che corporate, aveva visto una ulteriore crescita fino alla fine del 2019 e i segnali erano incoraggianti.

Oggi riusciamo solo a stimare il rilevante impatto del Coronavirus e ne vediamo i primi effetti, come il brusco arretramento del PIL nel primo trimestre 2020 e il crollo del clima di fiducia. “È una dinamica che tenderà ad aggravarsi e tra le conseguenze negative c’è la prospettiva di inflazione che diventerà deflazione.” – spiega l’AD di Nomisma – “Nelle prospettive macroeconomiche per il 2020-2022 lo scenario hard di cui avevo parlato due mesi fa è diventato lo scenario soft. La prospettiva di caduta del PIL è consistente e tutti gli indicatori sono peggiorati per l’anno in corso”.

Redditi delle famiglie e capacità di risparmio

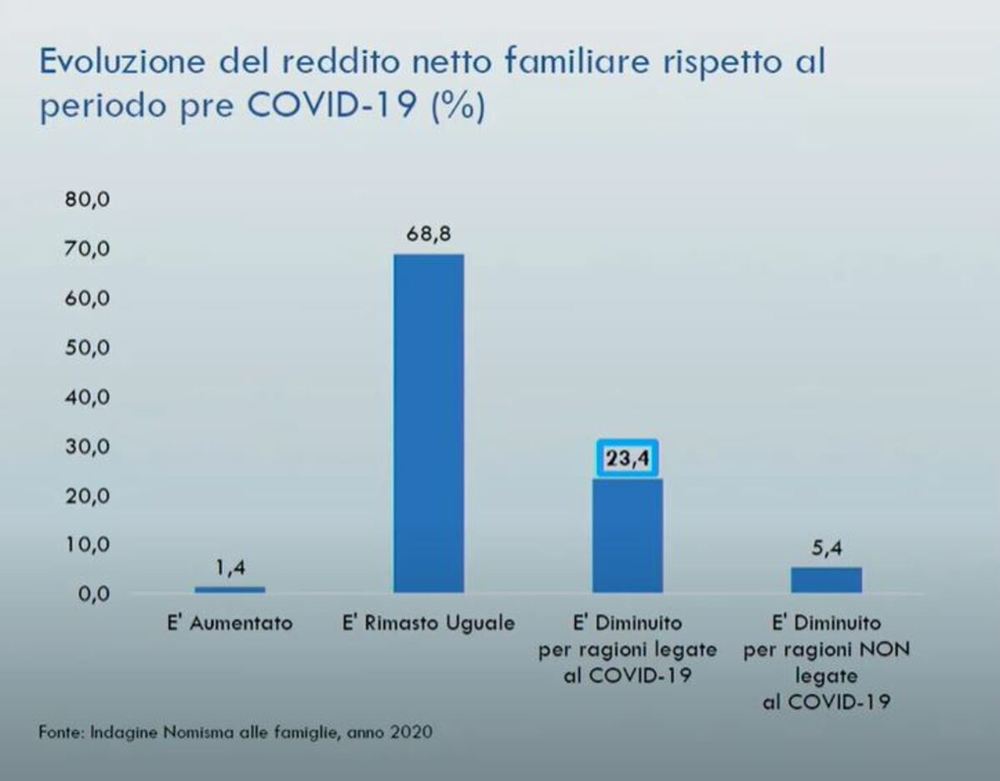

Il reddito delle famiglie italiane, secondo il Rapporto Nomisma, è diminuito per ragioni legate al Covid-19 per il 23,4% degli intervistati, una quota rilevante – secondo Luca Dondi – ma contenuta: c’è una prospettiva negativa dal punto di vista economico generale, ma non ha ancora intaccato in maniera drammatica i bilanci delle famiglie. Il reddito è rimasto infatti invariato per il 68,8% e per l’1,4% è addirittura aumentato. C’è infine un 5,4% di famiglie che dichiara una diminuzione del reddito non legata alla pandemia.

Il rapporto ha messo in evidenza che il 28,8 % delle famiglie dichiara di non riuscire a risparmiare, il 41,8 di avere una situazione stabile, il 12,9 di essere in condizione di aumentare la propria capacità di risparmio e il 16,5 di diminuirla. C’è da considerare che la quarantena ha ridotto i consumi e in alcuni casi sono aumentati i risparmi, sebbene questo, all’uscita dal lockdown, non si tradurrà necessariamente in domanda.

L’atteggiamento sarà di grande prudenza, come sottolinea Dondi: quasi una famiglia su due tra quelle risparmiatrici (46,8), infatti, pensa di accantonare i risparmi, il 39,8 di spendere solo una piccola quota di quanto accantonato durante l’emergenza e solo il 13,4 vede la possibilità di spenderne una buona parte. L’ultima tendenza è relativamente più diffusa tra le persone sole (19,4); le coppie senza figli sono più propense a risparmiare (52,8).

Tra le famiglie che non sono riuscite a risparmiare, le difficoltà legate al lavoro sono già oggi al primo posto (40,1), con punte del 57,6 tra i capofamiglia con età comprese tra i 35 e i 44 anni, del 55,5 tra quelli di età tra 18 e 34 e del 52,3 tra coloro che hanno tra i 45 e 54 anni. Il peso delle spese legate alla casa incide sul 20% delle famiglie, mentre per il 13,8% delle famiglie sono altre spese familiari a spiegare la difficoltà di risparmiare.

Mutui e affitti tra le difficoltà maggiori

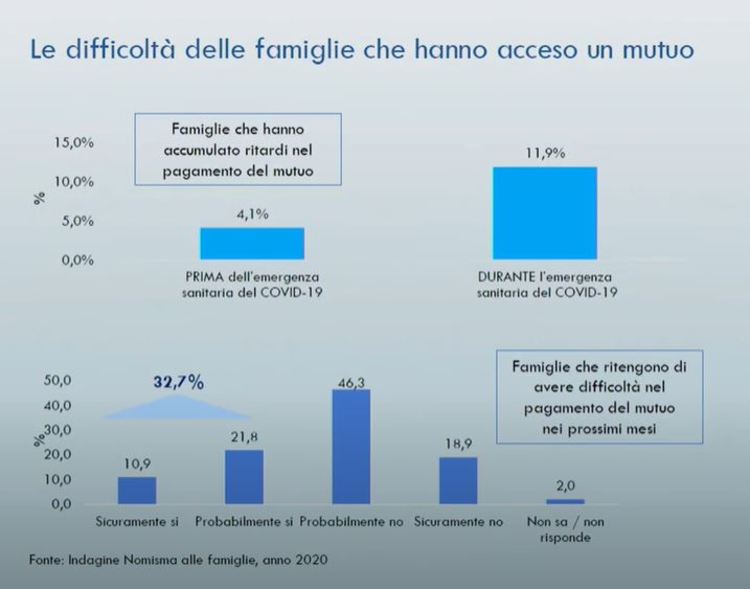

Tra i dati più preoccupanti ci sono sicuramente quelli relativi alla capacità di continuare a pagare le rate dei mutui e i canoni di affitto delle abitazioni. Nel periodo dell’emergenza, infatti, sono triplicate le richieste di moratoria, quindi il numero di famiglie che hanno accumulato ritardi nel pagamento di un mutuo.

Un quarto delle famiglie, invece, ha avuto ritardi nel pagamento del canone: gli affittuari, infatti, sono tradizionalmente la componente più esposta dal punto di vista reddituale e continueranno a subire le conseguenze più gravi di questa situazione straordinaria. Di fronte a un mercato potenziale di 2.008.300 di famiglie interessate all’affitto, quelle che possono realmente permettersi di sostenere questa spesa sono infatti soltanto 730.300. “Si apre un problema rilevante” – come ha evidenziato l’Amministratore Delegato Nomisma – “perché queste famiglie avranno bisogno di sostegno, in quanto non hanno un’opzione alternativa. Bisognerà capire quali sono le intenzioni dei proprietari, e l’indagine restituisce un quadro abbastanza preoccupante, perché manca l’intenzione di reimmettere sul segmento degli affitti tradizionali una quota degli immobili finora destinati ad affitti brevi”.

Le intenzioni di acquisto

La propensione all’acquisto di un’abitazione in un contesto così incerto e complesso, tuttavia, si mantiene su livelli simili rispetto a quelli dello scorso anno. La domanda potenziale che riguarda le famiglie che si stanno già muovendo è passata dall’1,9% (pari a 494 mila famiglie) al 2,1% (549 mila famiglie). Le famiglie intenzionate ad acquistare casa sono 625.900, tuttavia, quelle che hanno una solida capacità reddituale e potranno farlo realmente sono solo 156.000. Diminuiscono, inoltre, seppur lievemente, le intenzioni di acquisto di un’abitazione nei prossimi 12 mesi, che passano dal 7,6% al 7,3% (1,9 milioni di famiglie).

Le intenzioni di acquisto sono espresse da famiglie giovani, tra 18-34 anni e 35-44 anni, in prevalenza con figli, sia coppie che genitori soli. Dal punto di vista economico, però, troviamo non soltanto nuclei con un reddito stabile e una solida capacità di risparmio, ma anche famiglie che hanno subito un peggioramento delle proprie condizioni finanziarie e reddituali, per effetto della pandemia.

Per quanto riguarda l’utilizzo che le famiglie faranno dell’immobile oggetto di futuro acquisto, si tratterà prevalentemente di una sostituzione della prima casa. Un dato, questo, a cui ha accennato anche Giulio Pascazio, sottolineando come da febbraio siano aumentate le richieste di clienti che hanno esigenza contestuale di acquisto e vendita.

Contattaci per maggiori informazioni

La risposta del settore bancario

La maggior parte delle famiglie italiane non ha la possibilità di accedere al mercato immobiliare senza un supporto creditizio, che in questo momento avrebbe dei tassi molto vantaggiosi, come sottolinea l’Amministratore Delegato di Nomisma. La prospettiva di fragilità delle famiglie e di indebolimento progressivo del tessuto produttivo e della capacità di spesa determinerà una risposta critica del settore bancario. Anche in questo caso ci sarà un atteggiamento prociclico: come si vede dalle rappresentazioni dell’Agenzia delle Entrate, nelle fasi critiche, come il 2010 e il 2013, la componente creditizia ha sottoperformato l’andamento del mercato, mentre nelle fasi di espansione lo ha sovraperformato. Possiamo dire che la componente creditizia anticipa e radicalizza alcuni fenomeni che si manifestano a livello economico. Per questo è importante considerare l’impatto della situazione attuale sulla capacità reddituali effettive. La nostra previsione sui mutui tiene conto di tutti questi elementi: sarà un 2020 in calo e nello scenario hard gli importi erogati dalle banche tramite mutuo per l’acquisto di un’abitazione scenderanno a 28,3 miliardi di Euro. Soltanto per il 2022 è previsto un rialzo, che però non sarà consistente, arrivando a 31,4 miliardi.

Questa dinamica si rifletterà sulle compravendite, che nel 2020 passeranno da 604.000 a 463.000 (nello scenario hard), con una differenza ancora più consistente nel 2021: se non dovesse esserci un ritorno sul mercato della componente di investimento con un atteggiamento diverso, il numero potrebbe scendere a 423.000. La reattività dei prezzi determinerà il ritorno degli investitori: se resteranno molto rigidi, il mercato potrebbe essere fortemente penalizzato, ma si tratta di uno scenario verosimile, poiché è rispecchia quanto accaduto nelle crisi precedenti.

L’Oltre-Covid per il settore immobiliare: Silvia Rovere

Il commento di Silvia Rovere, Presidente Assoimmobiliare, ai dati presentati da Nomisma parte con una considerazione sul nostro Paese: “in Italia la quota di pensionati e dipendenti pubblici è significativa; queste persone non vengono immediatamente danneggiate dal Covid, mentre l’impatto è sul PIL dei privati, dal quale però arriva anche il gettito netto necessario a far fronte alle spese della pubblica amministrazione”. Per questo motivo, sottolinea, nella media e lunga distanza ci saranno di sicuro delle ripercussioni negative, con difficoltà nel pagamento sia delle rate del mutuo che del canone di affitto. In prospettiva, potrebbe trattarsi del 40% delle famiglie che già vivono in locazione. Le difficoltà riguarderanno poi anche il settore degli autonomi, delle attività commerciali e della ristorazione.

“La mia visione non è delle più positive. Dobbiamo pensare a come mitigare gli effetti di questa situazione: considerando il dato sugli investimenti fissi, bisognerebbe incentivare, anche attraverso policy governative, gli investimenti che portano alla possibilità di residenza in locazione a prezzi calmierati, per la quale oggi non ci sono incentivi. L’ecobonus favorirà la ristrutturazione del patrimonio esistente, ma non aiuterà a colmare la domanda di abitazione in locazione e credo che la vera emergenza sarà questa”.

La spaccatura tra gruppi di famiglie, dettata non solo dalla solidità reddituale e finanziaria dei propri componenti, ma dalla tipologia familiare e dall’età, emerge con prepotenza dal Rapporto sulla finanza immobiliare. Il rischio di un ulteriore allargamento della forbice sociale e di una polarizzazione della ricchezza risulta ancora più evidente. Sarà quindi determinante trovare modalità di riavvio delle attività economiche, insieme alle misure contenute nel recente Decreto Rilancio a sostegno della casa e dell’industria immobiliare.

Il mercato immobiliare corporate

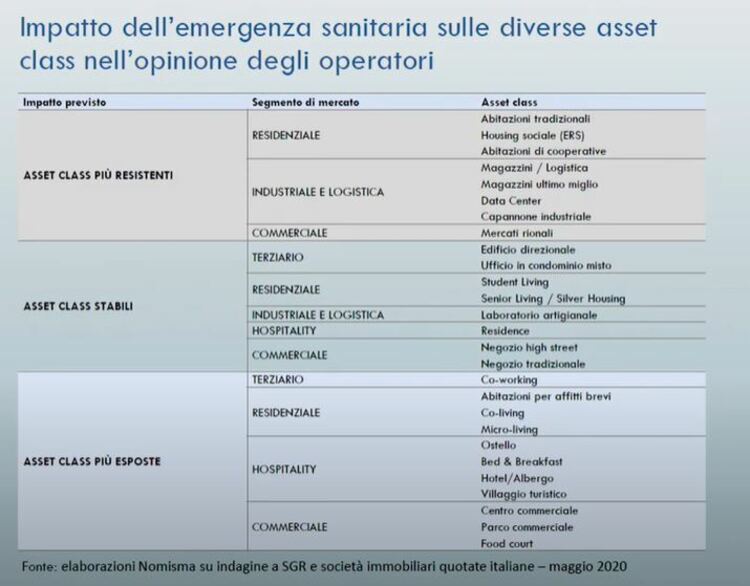

Le ultime considerazioni relative ai dati del rapporto riguardano il mercato corporate: quello che stiamo vivendo, infatti, non riguarda solo il mercato residenziale. Nel Rapporto sono state rappresentate tutte le asset class, per capire quali sono le più esposte: alcune potrebbero subire una battuta d’arresto, almeno iniziale, come quella alberghiera e commerciale. Sarà inoltre fondamentale l’attività di investitori esteri, che nel corporate è molto rilevante e ha ovviamente subito una battuta d’arresto in questo momento. Tuttavia, la maggiore reattività di questo mercato può portare a maggiore positività sulle previsioni del prossimo anno.

Il Rapporto sulla finanza immobiliare di Nomisma

Da tempo Nomisma ha riconosciuto e dimostrato l’importanza che, negli ultimi anni, la finanza ha assunto nell’orientamento delle dinamiche del settore immobiliare. Il Rapporto sulla Finanza Immobiliare è, quindi, un prezioso strumento di lavoro poiché fornisce una volta all’anno un focus sui temi della finanza immobiliare e un approfondimento dedicato alle famiglie e alla domanda in cerca di mercato. Contattaci per richiedere informazioni.